1.日本の相続は「不動産が中心」

「土地・建物をいくらで評価するか」=相続額そのもの。

不動産の評価を正しくつかむだけで

●節税

●分割トラブル回避

●事前の資金計画

●家族会議の質向上

が一気に変わります。

- 相続資産の 6〜7割が不動産

- 預金よりも、建物・土地・アパート の比重が高い

- だから 不動産の評価を理解すると、相続全体を即説明できる

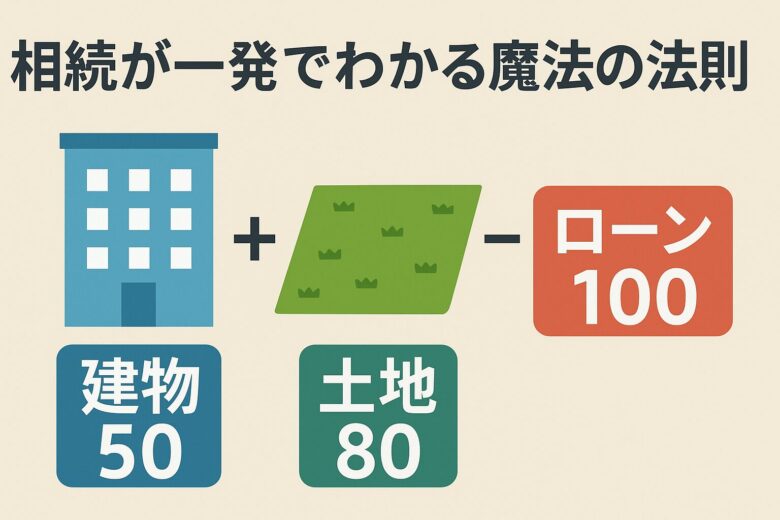

2.資産をすぐ言える「建物50・土地80・ローン100の法則」

誰でもできる“資産の見える化”の考え方

専門知識がなくても、下の3つを見るだけでOK。

相続税の概算評価はこの3つでほぼ決まる。

✔ 建物=市場価格の50%(固定資産税評価額)

- 原則、毎年少しずつ下がる

- 例)2,000万円の建物 → 評価約1,000万円

- リノベ・耐震・省エネ改修で評価が上がることもある(例外)

✔ 土地=時価の80%(路線価)

- 地域により 上がるエリア・下がるエリアが明確

- 路線価は時価に連動して動く

✔ ローン=相続時残債全額控除

- 建物・土地の価格が高くても、借入が多ければ課税額は小さくなる

3.土地の評価が上がるエリア/下がるエリア

🔺評価が上がるエリア

- 駅近(徒歩5分以内)

- 再開発(駅ビル・大型商業施設)

- 共働き世帯が求める都心近郊

- 人口流入のある都市(東京・横浜・福岡・名古屋)

- 人気学区・治安の良い住宅地

🔻評価が下がるエリア

- 地方・郊外の高齢化エリア

- 駅から遠い(バス便メイン)

- 団地エリア

- 商店街が衰退

- 空き家が増える地域→ 人口減少+需要減=長期的に下落

コメント